世界各主要航线海运增长基本都发生了逆转,总体水平竟然接近2002年的增长水平。 世界海运航线轮动对集装箱企业的机遇与影响:危机中可发掘机 遇一方面,航线轮动给那些网络布局单一、全球布局的整合不完善的企 业带来巨大的利润不稳定风险;另一方面,那些具有远见的船公司提供了新的战略部署机会,带来了新的增长点。 这些将成为重组的新条件。

海运业内在属性决定的市场争夺形态:垄断实力变化与势力的重新划分 海运业决定市场争夺形态。这个内在属性指的是海运业的高资 本、高成本,经营的高风险等特性。海运业具有巨大的 成本,同时运营具有较高的标准化而使成本难以降低。经常性的竞争与 兼并活动使地位决定市场份额,利益分配往往根据实力变化进行重新 划分。

高资本密集的航运业具有成本高、专用性强及风险大特征:实力变化引起 重组寡占市场特性,使得相互激烈竞争的船公司都有追求垄断地位,在市场运价 上获得主导权的倾向。一方面,高资本的航运业装卸与运输都已经标准化,所以降 低消耗几乎成为难题,降低的唯一趋势,但是高资本的 投入无疑在世界经济波动中承受的风险也将是巨大的;另一方面,最先居于相对垄 断的地位的航运公司,可以依靠其相对强大的规模经济潜力,从而成为 运价的主导者,而其他船公司则会采取跟随策略。成本一收入机制使不同规模与资 本实力的航企力量对比发生变化。

垄断实力变化与势力的经常性重新划分:由海运业本质属性及经营特点 决定它一方面促使行业当前领先者采取并购行动,以保持或者扩大自身与后续 追随者之间的相对地位;而行业追随者之间,也会掀起浪潮,扩大自身运 力和市场份额,追击和赶超当前的主导者。另一方面,也意味着永远采取跟随策略 的排名靠后企业,最终会被市场淘汰或者被强者并购。这个特点或许还要归功于 海运业的本质属性与经营特征。

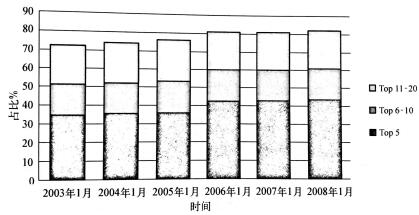

集装箱市场运力扩张对比显示历年班 轮企业不同排名段之间运力扩张的变化。可以看出,处于前五位的企业运力增速 比之后企业要快的多,越是排名靠前的企业追求垄断地位的欲望越强烈。